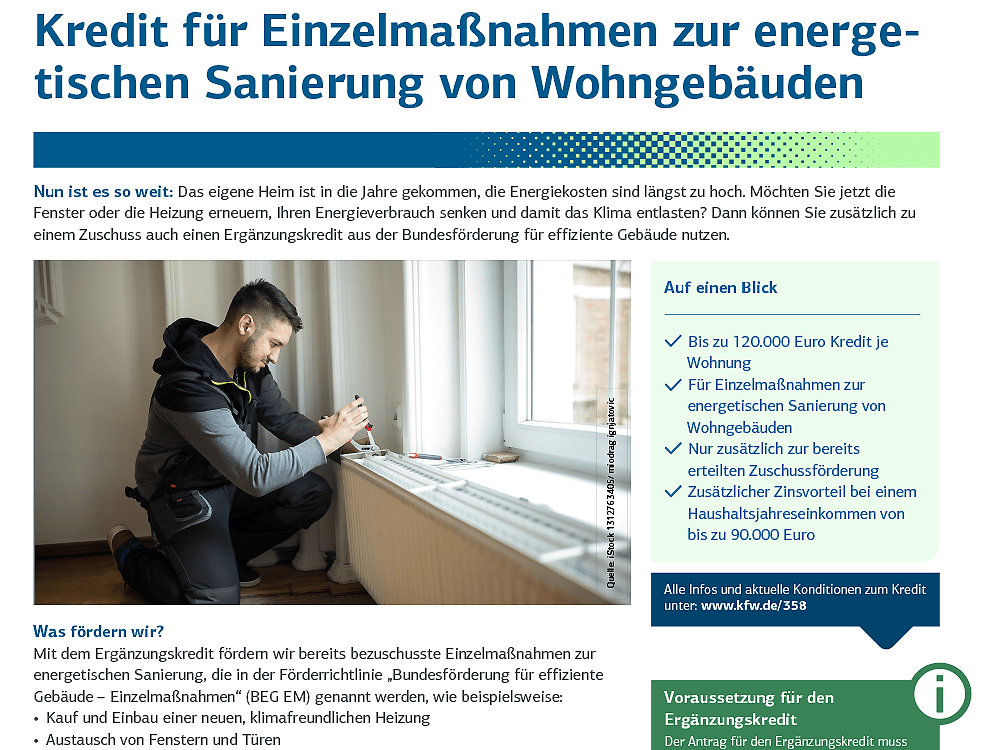

Wer energetisch saniert, denkt meist zuerst an Zuschüsse. Bei Einzelmaßnahmen wie Heizungstausch, Fenstertausch, Dämmung oder Heizungsoptimierung steht häufig die BEG-Zuschussförderung im Mittelpunkt. Weniger bekannt ist der KfW-Ergänzungskredit 358/359. Dabei kann genau dieser Kredit für viele Eigentümerinnen und Eigentümer ein wichtiger Finanzierungsbaustein sein.

Was ist der KfW-Ergänzungskredit 358/359?

Der KfW-Ergänzungskredit 358/359 gehört zur »Bundesförderung für effiziente Gebäude – Einzelmaßnahmen«, kurz BEG EM. Er dient dazu, bereits bezuschusste energetische Einzelmaßnahmen an Wohngebäuden zusätzlich über einen zinsgünstigen Kredit zu finanzieren.

Wichtig ist: Der Kredit ersetzt nicht den Zuschuss. Er kommt zusätzlich zur bereits erteilten Zuschussförderung hinzu. Voraussetzung ist, dass für das Vorhaben bereits eine zugesagte beziehungsweise bewilligte, aber noch nicht ausgezahlte Zuschussförderung vorliegt. Diese darf nicht älter als 12 Monate sein. Anerkannt werden KfW-Zuschusszusagen und BAFA-Zuwendungsbescheide nach den seit 1. Januar 2024 geltenden BEG-EM-Förderbedingungen.

Eine kompakte Übersicht bietet auch die KfW-Produktinformation »BEG Einzelmaßnahmen Ergänzungskredit – Wohngebäude 358÷359«, 2 Seiten, Bestellnummer 600 000 5151, Stand 27.08.2024: https://www.kfw.de/PDF/Download-Center/F%C3%B6rderprogramme-%28Inlandsf%C3%B6rderung%29/PDF-Dokumente/Produktinfos/6000005151_Produktinfo_358_359.pdf

Der Unterschied zwischen KfW 358 und KfW 359

Die Produktnummern 358 und 359 bezeichnen zwei Varianten desselben Förderansatzes.

- KfW 359 ist der allgemeine BEG-Ergänzungskredit für Wohngebäude. Er kann von verschiedenen Investierenden genutzt werden, unter anderem von Privatpersonen, Wohnungseigentümergemeinschaften, Unternehmen, gemeinnützigen Organisationen oder Contractoren, sofern die weiteren Fördervoraussetzungen erfüllt sind.

- KfW 358 – der sogenannte Ergänzungskredit Plus – richtet sich an selbstnutzende Eigentümerinnen und Eigentümer. Voraussetzung ist unter anderem, dass die Antragstellenden Eigentümer eines Einfamilienhauses oder von Sondereigentum einer WEG sind, die Immobilie selbst als Haupt- oder alleinigen Wohnsitz bewohnen und das Haushaltsjahreseinkommen 90.000 € nicht überschreitet. Für diese Gruppe gibt es einen zusätzlichen Zinsvorteil.

Wie hoch kann der Kredit sein?

Der Ergänzungskredit kann bis zu 120.000 € je Wohneinheit betragen. Maßgeblich sind die förderfähigen Kosten aus der zugrunde liegenden KfW-Zuschusszusage beziehungsweise die förderfähigen Ausgaben aus dem BAFA-Zuwendungsbescheid.

Liegen für dasselbe Investitionsobjekt sowohl eine KfW-Zuschusszusage als auch ein BAFA-Zuwendungsbescheid vor, können die förderfähigen Kosten beziehungsweise Ausgaben aus beiden Förderungen für die Ermittlung des Kreditbetrags addiert werden.

Dabei gilt jedoch: Eine Doppelförderung derselben Kosten ist nicht zulässig. Bei der Kombination aus Zuschuss und Kredit wird der zugesagte Zuschuss grundsätzlich vom maximal möglichen Kreditbetrag abgezogen. Falls der Zuschussbetrag zwischenfinanziert werden soll, ist das möglich. Der zwischenfinanzierte Zuschussbetrag muss nach Zuschussauszahlung jedoch wieder über den Finanzierungspartner an die KfW zurückgeführt werden.

Für welche Maßnahmen ist der Ergänzungskredit relevant?

Der KfW-Ergänzungskredit 358/359 ist für energetische Einzelmaßnahmen an Wohngebäuden relevant, die bereits über die BEG EM bezuschusst wurden. Entscheidend ist dabei eine klare Unterscheidung: Der Ergänzungskredit kann sowohl an eine BAFA-Zuschussförderung als auch an eine KfW-Zuschussförderung anknüpfen.

Das bedeutet: Er ist nicht nur für klassische BAFA-Maßnahmen wie Gebäudehülle, Anlagentechnik, Heizungsoptimierung oder Fachplanung relevant. Er kann auch im Zusammenhang mit der KfW-Heizungsförderung für Privatpersonen – zum Beispiel KfW 458 – genutzt werden, sofern die weiteren Voraussetzungen erfüllt sind.

1. BEG-Einzelmaßnahmen über BAFA

Hierzu zählen insbesondere Sanierungsmaßnahmen außerhalb der KfW-Heizungsförderung, zum Beispiel: Dämmung von Außenwänden, Dachflächen oder Geschossdecken, Austausch von Fenstern und Außentüren, sommerlicher Wärmeschutz, Anlagentechnik außer Heizung, Heizungsoptimierung sowie Fachplanung und Baubegleitung im Zusammenhang mit förderfähigen Einzelmaßnahmen.

Die BEG-EM-Richtlinie nennt als förderfähige Einzelmaßnahmen unter anderem Maßnahmen an der Gebäudehülle, Anlagentechnik, Anlagen zur Wärmeerzeugung, Heizungsoptimierung sowie Fachplanung und Baubegleitung.

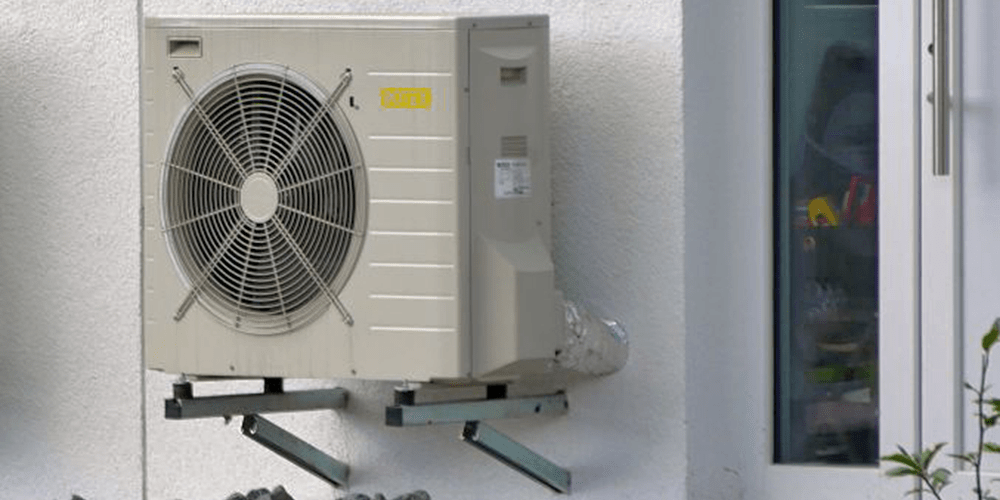

2. BEG-Heizungsförderung über KfW, zum Beispiel KfW 458

Bei privaten Eigentümerinnen und Eigentümern ist der Ergänzungskredit auch relevant, wenn bereits eine KfW-Zuschusszusage für die Heizungsförderung vorliegt. Das betrifft zum Beispiel den Einbau einer neuen, klimafreundlichen Heizung im Rahmen der KfW-Heizungsförderung für Privatpersonen, etwa über KfW 458.

Das betrifft zum Beispiel Wärmepumpen, Biomasseheizungen, Solarthermie, Fernwärmeanschlüsse und weitere förderfähige Heizungsmaßnahmen.

Die BEG-EM-Richtlinie führt diese Techniken beziehungsweise Netzanschlüsse im Bereich der Anlagen zur Wärmeerzeugung auf. Entscheidend ist in beiden Fällen: Der Ergänzungskredit 358/359 ist kein eigenständiger Erstförderantrag für die Maßnahme, sondern setzt eine bereits erteilte, noch nicht ausgezahlte Zuschussförderung voraus.

Warum ist der Kredit so interessant?

Viele Sanierungen scheitern nicht an der grundsätzlichen Förderfähigkeit, sondern an der Finanzierung. Ein Zuschuss reduziert zwar die Investitionskosten, wird aber häufig erst nach Umsetzung der Maßnahme ausgezahlt. Gleichzeitig müssen Handwerksleistungen, Material und Planung vorfinanziert werden.

Genau hier kann der Ergänzungskredit helfen. Er ermöglicht eine strukturierte Finanzierung der förderfähigen Kosten und kann insbesondere bei größeren Maßnahmen wie Heizungstausch, Dämmung oder Fensteraustausch die Liquidität entlasten.

Ein weiterer Vorteil: Die Laufzeiten sind flexibel. Die Mindestlaufzeit beträgt 4 Jahre; je nach Variante sind Laufzeiten bis zu 35 Jahre möglich. Außerdem gibt es je nach Laufzeit tilgungsfreie Anlaufjahre und Zinsbindungen.

Beispiel: Wie groß kann der Zinsvorteil sein?

Ein vereinfachtes Beispiel zeigt die Größenordnung:

Bei einem Kreditvolumen von 60.000 € und einer Laufzeit von 10 Jahren können die Zinskosten je nach Finanzierungsweg stark variieren. Beim KfW-Ergänzungskredit 358 können sie im Beispiel bei rund 2.300 € liegen. Ein klassisches 10-jähriges Baufinanzierungsdarlehen mit rund 3,7 Prozent effektiv kann auf etwa 11.800 € Zinskosten kommen. Ein banküblicher Modernisierungskredit mit rund 6,0 Prozent effektiv kann sogar bei rund 19.800 € liegen.

Das zeigt: Bei energetischen Einzelmaßnahmen entscheidet nicht nur die Höhe des Zuschusses über die Wirtschaftlichkeit. Auch die richtige Finanzierungsstruktur kann am Ende einen erheblichen Unterschied machen.

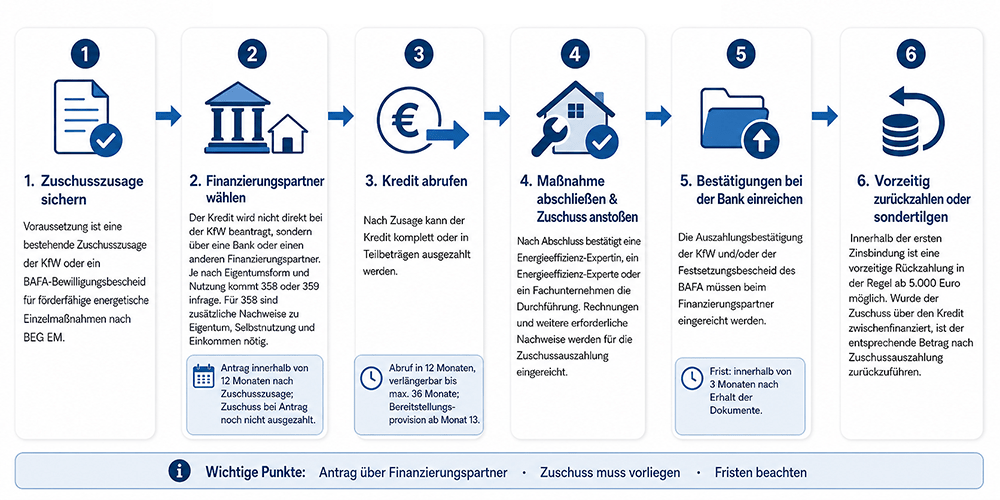

Antragstellung: Nicht direkt bei der KfW – Hausbank!

Der Antrag für den Ergänzungskredit wird nicht direkt bei der KfW, sondern über einen Finanzierungspartner beziehungsweise die Hausbank gestellt. Das können zum Beispiel Banken, Sparkassen, Bausparkassen oder Versicherungen sein.

Der Antrag muss innerhalb von 12 Monaten nach Zuschusszusage der KfW beziehungsweise Bewilligung durch das BAFA gestellt werden. Wichtig: Der Zuschuss darf bei Beantragung des Ergänzungskredites noch nicht ausgezahlt worden sein.

Mit den Bauarbeiten darf nach Zuschusszusage der KfW oder Bewilligungsbescheid des BAFA bereits begonnen werden, auch wenn der Ergänzungskredit noch nicht beantragt wurde.

Hilfreich ist außerdem der Vorab-Check auf der KfW-Produktseite 358/359. Dort können Interessierte mit wenigen Klicks prüfen, ob sie die grundlegenden Voraussetzungen für die Förderung erfüllen. Gerade für Eigentümerinnen und Eigentümer, die sich erstmals mit dem Ergänzungskredit beschäftigen, ist dieser Vorab-Check ein sinnvoller erster Einstieg.

Warum Energieberatung hier entscheidend ist

Eine qualifizierte Energieberatung ist bei energetischen Einzelmaßnahmen kein »Nice-to-have«, sondern ein wesentlicher Erfolgsfaktor. Sie hilft dabei, die technische Qualität der Maßnahme zu prüfen, Fördervoraussetzungen sauber einzuordnen und die richtigen Schritte in der passenden Reihenfolge zu planen.

Gerade beim Zusammenspiel aus Zuschuss, Ergänzungskredit, technischer Mindestanforderung, Fristen und Nachweisen entstehen in der Praxis häufig Fehler. Eine fachkundige Begleitung kann helfen, diese Fehler zu vermeiden und die Förderung korrekt in die Gesamtfinanzierung einzubinden.

Und Photovoltaik? KfW 270!

Wer statt einer Sanierungsmaßnahme eher eine Photovoltaikanlage finanzieren möchte, sollte sich den KfW-Kredit 270 »Erneuerbare Energien – Standard« ansehen. Damit können in der Regel PV-Anlagen, Batteriespeicher sowie Planungs- und Installationskosten finanziert werden.

Der Kredit wird ebenfalls über die Hausbank beantragt und kann bis zu 100 Prozent der Investitionskosten abdecken. Für Photovoltaik ist also nicht KfW 358/359 relevant, sondern in der Regel KfW 270.

Fazit

Der KfW-Ergänzungskredit 358/359 wird in der Sanierungsplanung häufig unterschätzt. Dabei kann er genau der Finanzierungsbaustein sein, der eine energetische Einzelmaßnahme wirtschaftlich und praktisch umsetzbar macht.

Wer nur auf den Zuschuss schaut, greift zu kurz. Entscheidend ist das Zusammenspiel aus Zuschuss, Ergänzungskredit, technischer Planung und fundierter Energieberatung.

Gerade bei Heizungstausch, Fensteraustausch und Dämmmaßnahmen sollte KfW 358/359 deshalb frühzeitig in die Förder- und Finanzierungsstrategie einbezogen werden.